文/瑞财经 孙肃博178炒股配资论坛网

一枚比头发丝还细的微型钻针,正在AI算力的浪潮中,钻出一家千亿市值的上市公司。

鼎泰高科(301377.SZ),这只全球PCB钻针领域的“隐形龙头”,在A股上市三年半后,又向港交所发起冲击。

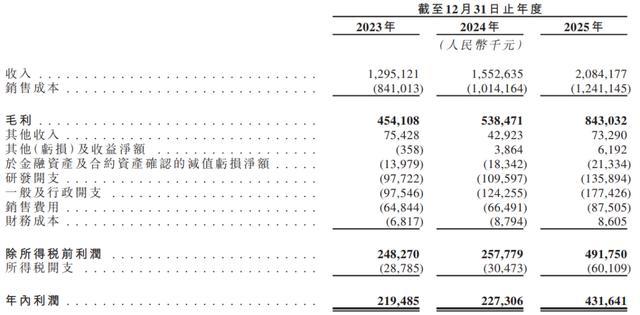

2023年至2025年,鼎泰高科营业收入分别为12.95亿元、15.53亿元和20.84亿元,年内利润从2.19亿元飙升至4.32亿元,毛利率从35.1%提升至40.4%。

以钻针销量计,鼎泰高科于2023年、2024年及2025年各年均位居全球第一,全球市场份额分别为26.5%、26.8%及29.2%。

2026年6月4日,鼎泰高科招股书失效后立刻补报再递,H股箭在弦上。而就在递表前,公司控股股东之一浙江太鼎通过市场化询价以270.55元/股转让了1028.53万股A股,变现约27.83亿元。

一边是AI算力浪潮下的业绩高增长,一边是实控人家族绝对控股与突击变现的复杂信号。鼎泰高科的资本故事,既包裹着全球化扩张的野心,也暗藏着一枚工业绣花针在风口处的所有荣耀与暗涌。

01

从流水线到敲钟

打工妹实现百亿财富

鼎泰高科故事的起点,是一个打工妹和一把“工业绣花针”。

1989年,16岁的河南农村姑娘王馨挤上了南下东莞的绿皮火车。她的第一站,是玩具厂的流水线。

每天超过12小时的高强度劳作,没有磨灭她对知识的渴望。无论多苦多累,她雷打不动挤出两小时自学技术和管理知识。凭着这股拼劲,她迅速从流水线工人晋升为车间主任。

1997年,香港回归,珠三角的工厂日夜轰鸣。受家人鼓舞,王馨作出了人生中一个重要决定——离开工厂,与家人一起做PCB钻针经销的生意。在城中村逼仄的握手楼间,没有人注意到这个连招牌都没有的小作坊。

创业初期的条件极其艰苦。“一部电话、一台传真机、一台研磨机”,王馨和妈妈、兄嫂、弟弟轮番上阵,纯靠“手搓”。为了准时送货,她常常背着比自己还高的蛇皮袋,辗转于摩托车、公交车和步行的路途上,用诚信和汗水逐步积累客户群体。

但中间商的日子并不好过,上游卡货,下游压价。王馨再次做出了关键决定——“自己做产品”。图纸自己画,零件自己磨,一个螺丝一个螺丝地试。首台设备攻关,关键技术卡了整整三个月。那时候,她天天蹲在车间,和团队一起“小步快跑”——试一个参数,失败;再试一个,又失败。

“前期生产的钻针满足不了客户的要求,那我们就死磕!”王馨说,最难的时候,她赚了钱除了给工人发工资外,就是投给技术迭代和设备升级。

2008年,全球金融危机呼啸而至。沿海工厂订单断崖式下跌,有人关门,有人跑路。一些国内外大厂利润下滑,开始寻找性价比高的替代品。此时,王馨再次抓住了机会。

“设备是我们自己生产的,技术是我们自主研发的,工厂是我们自己的,成本优势摆在那儿。只要通过测试,就一定能争取到大厂订单。”

最终,测试通过了。订单涌进来的时候,连王馨自己都有些恍惚。

后来的故事,渐入快车道。2013年5月,鼎泰高科的前身“东莞市锋道精密刀具有限公司”在东莞厚街镇正式成立。厚街,是王馨事业的起点,当年那个小小的电子材料经销部就在这里诞生。

经过多年技术积累,2021年时鼎泰高科的钻针、铣刀产品产量分别达到了6.45亿支、6,481.14万支,钻针、铣刀业务收入分别达到8.22亿元、1.32亿元。2020年公司在全球PCB钻针销量市场占有率约为19%,排名第1位。

但王馨知道,真正的战场在资本市场的聚光灯下。

2022年11月22日,王馨带领鼎泰高科敲响了创业板的上市钟声。上市钟声响起的那一刻,身旁的兄长王雪峰,抑制不住地掉了眼泪。

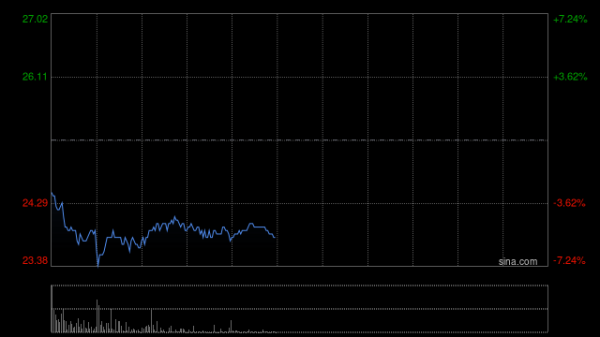

上市首日,鼎泰高科开盘价26元,最终收报33.78元,涨幅47.64%,中签者每签浮盈2555元。当日收盘,鼎泰高科市值约138.5亿元。

时至今日,鼎泰高科市值早已突破千亿。截至2026年6月11日收盘,总市值已攀升至1772.74亿元。

AI算力掀起的行情,将这家公司的估值送上千亿台阶,也将王馨家族的账面财富推向了新的高度。

2025年10月发布的《胡润百富榜》中,王馨与丈夫林侠以185亿元财富位列第346位。2026年3月5日,胡润研究院发布《2026胡润全球富豪榜》,林侠、王馨夫妇以380亿人民币排名第822位。

提到王馨的丈夫林侠,他的履历与妻子截然不同——华南理工大学材料科学与工程系橡胶工程与塑料工程专业本科学历,复旦大学工商管理硕士学位。他曾在覆铜板龙头生益科技(600183.SH)深耕22年,从工程师一路做到市场部经理。王馨还在玩具厂打工时,林侠就已经是大厂的工程师了。

2018年,鼎泰高科启动IPO筹备,林侠正是在这个关键节点全职加入,出任董事、副总经理。一个从流水线上拼出来的女老板,一个从大厂里走出来的高管丈夫,两条截然不同的轨迹,在资本市场的门槛上交汇。

02

实控人家族分享资本盛宴

二次递表前变现28亿元

拨开A股上市钟声的喧嚣,去看鼎泰高科的股权结构,会发现一张密密麻麻的家族图谱。

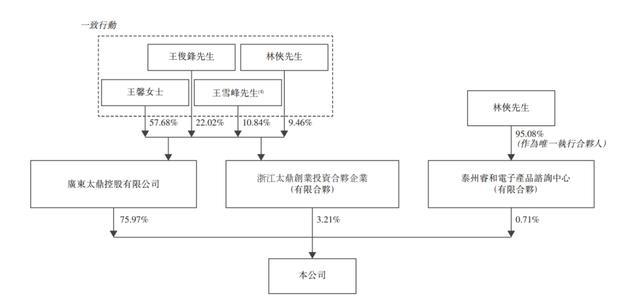

招股书显示,截至A股上市前,鼎泰高科的控股股东为广东太鼎控股有限公司(以下称“太鼎控股”),持有公司86.82%的股份。实际控制人为王馨及其丈夫林侠、弟弟王俊锋、哥哥王雪峰,四人签订一致行动协议,合计直接及间接持有公司94.67%的股权。

其中,王馨、林侠、王俊锋、王雪峰通过太鼎控股间接持有公司86.82%的股份;通过南阳高通(后更名为“浙江太鼎”)间接持有公司6.53%的股份。林侠另通过南阳睿和(后更名为“泰州睿和”)间接持股0.51%,王馨通过南阳睿海(后更名为“泰州睿海”)间接持股0.26%,王俊锋通过南阳睿鸿(后更名为“泰州睿鸿”)间接持股0.55%。

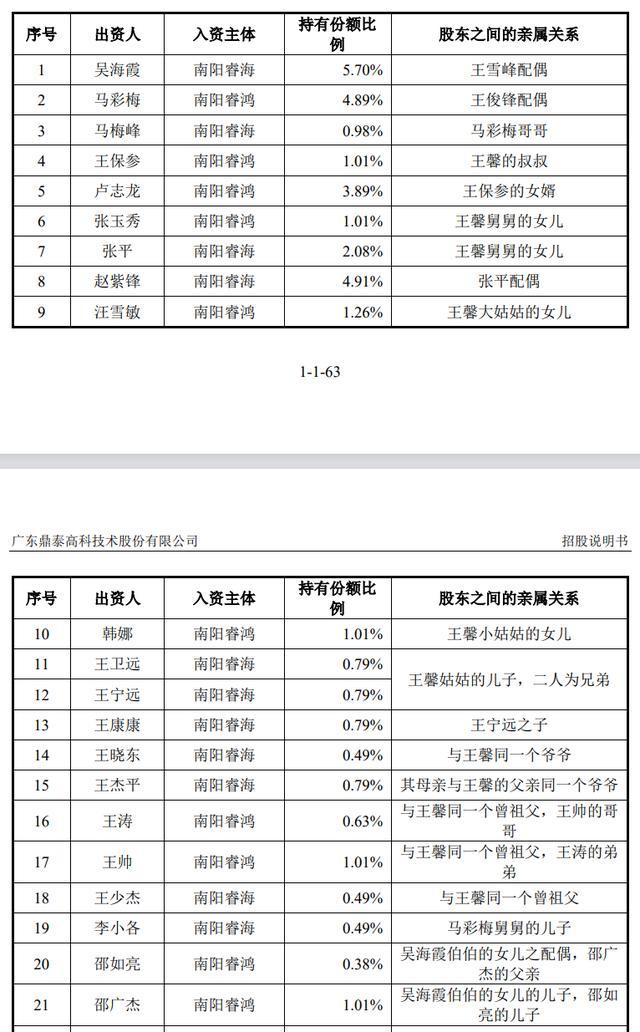

更耐人寻味的是,在南阳睿海和南阳睿鸿两个公司员工持股平台中,另有21名王馨的亲属持股。家族网络渗透之深,在A股上市公司中极为罕见:

配偶及姻亲:王雪峰的配偶吴海霞持有南阳睿海5.7%份额;王俊锋的配偶马彩梅持有南阳睿鸿4.89%份额;马彩梅的哥哥马梅峰持有南阳睿海0.98%份额;马彩梅舅舅的儿子李小各持有南阳睿海0.49%份额;吴海霞伯伯的女婿邵如亮持有南阳睿鸿0.38%份额;邵如亮的儿子邵广杰持有南阳睿鸿1.01%份额。

直系及旁系长辈:王馨的叔叔王保参持有南阳睿海1.01%,王保参的女婿卢志龙持有南阳睿鸿3.89%。

表亲辈:王馨舅舅的女儿张玉秀、张平分别持有南阳睿鸿和南阳睿海1.01%、2.08%份额;张平的配偶赵紫锋持有南阳睿海4.91%。

姑表亲:王馨大姑的女儿汪雪敏持有南阳睿鸿1.26%,小姑的女儿韩娜持有南阳睿鸿1.01%;王馨姑姑的儿子王卫远、王宁远兄弟各自持有南阳睿海0.79%份额,王宁远之子王康康也持有南阳睿海0.79%份额。

同族远亲:与王馨同一个爷爷的王晓东持有南阳睿海0.49%份额;母亲与王馨的父亲同一个爷爷的王杰平持有南阳睿海0.79%份额;与王馨同一个曾祖父的王涛、王帅两兄弟分别持有南阳睿鸿0.63%、1.01%份额;与王馨同一个曾祖父的王少杰持有南阳睿海0.49%份额。

据《预审IPO》统计,A股上市前,南阳睿海37位合伙人中,除王馨本人外,有12位是她的亲属,合计持有南阳睿海19.31%的份额;南阳睿鸿24位合伙人中,除王俊锋外,有9人是她的亲属,合计持有南阳睿鸿16.16%的份额。南阳睿海、南阳睿鸿的持股比例分别为2.17%、1.69%。

亲属在公司内部的任职同样覆盖各个层级:

吴海霞任总裁办副总监、鼎泰机器人监事;马彩梅任鼎泰机器人副总经理;李小各任南阳鼎泰砂轮房中级技师;邵如亮为东莞鼎泰鑫物管部司机;邵广杰任鼎泰机器人技术部机械助理工程师;王保参任设备部修缮组组长;卢志龙任营销二部业务经理;张玉秀任东莞鼎泰鑫采购部采购主管;张平任采购部副经理;赵紫锋任总裁办副总监;汪雪敏任东莞鼎泰鑫财务部出纳组长;韩娜任东莞鼎泰鑫营销四部副主管;王卫远、王宁远均为南阳鼎泰设备部中级工程师;王康康为设备部试用副理;王晓东为南阳鼎泰砂轮房中级技师;王杰平任设备部主管;王帅任鼎泰机器人技术部电气助理工程师;王涛为总裁办司机;王少杰任南阳鼎泰物管部副主管。

截至2026年6月4日,通过一致行动协议,王馨、王俊锋、王雪峰、林侠、太鼎控股、浙江太鼎及泰州睿和被视为公司的控股股东,合计控制公司已发行股本总额约79.89%。泰州睿海、泰州睿鸿分别持有公司1.07%、1.03%的股份。

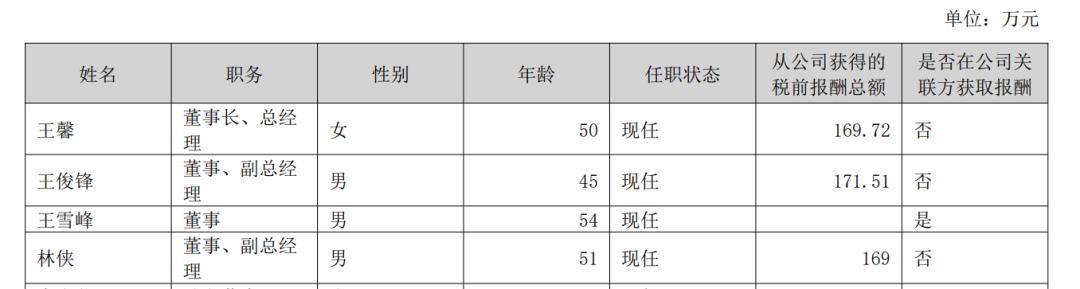

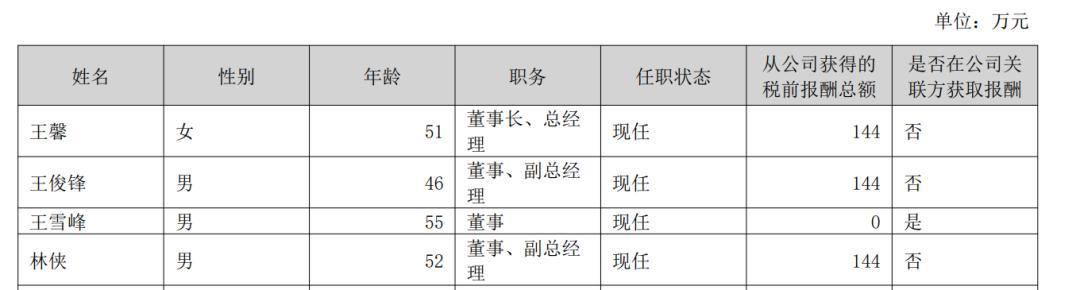

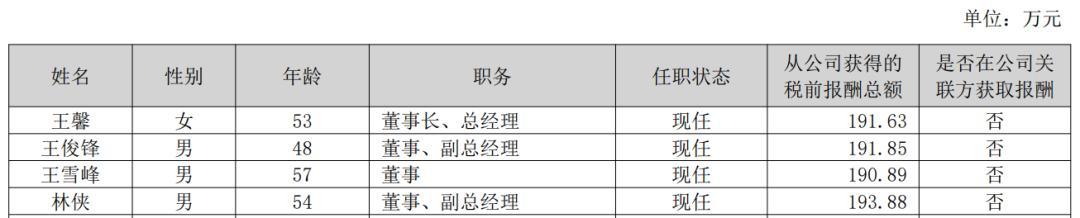

薪酬方面,2022年至2025年,王馨分别领薪169.72万元、144万元、144.72万元、191.63万元。同期,王俊锋领薪171.51万元、144万元、144.96万元、191.85万元;林侠领薪169万元、144万元、144.29万元、193.88万元;王雪峰领薪0、0、0、190.89万元。

可以看到,2022年至2024年,王馨、王俊锋、林侠三人的薪酬相对稳定,基本维持在144万-170万区间。但2025年,三人薪酬同步跳涨至191-194万元,涨幅约30%-35%。

此外,三年没在公司领薪的王雪峰,也于2025年开始在上市公司领薪。据了解,王雪峰2022年至2024年一直在新野鼎邦实业领薪,具体数额不详,该公司由王馨、王俊锋、王雪峰三兄妹全资持股,王馨任执行董事,王俊锋任技术中心副总裁,王雪峰任副总裁。

分红方面,自A股上市三年半以来,鼎泰高科已分红6次,累计金额6.56亿元,上市以来平均分红率48.12%。按王馨、王俊锋、王雪峰、林侠的持股比例计算,四人合计拿到至少5亿元。

除了大手笔的分红,就在鼎泰高科二次递表港交所的前三天,一场备受市场关注的减持悄然落地。

2026年5月29日,鼎泰高科发布公告,公司股东浙江太鼎拟通过询价转让方式,出让所持公司股份1028.53万股,占公司总股本的2.50%,占其所持公司股份的43.75%,减持原因为“自身资金需求”。

6月1日,询价结果揭晓。经向48家机构投资者询价,初步确定转让价格为270.55元/股。涵盖基金管理公司、证券公司、保险公司、私募基金管理人、合格境外投资者在内的48家机构参与了报价,有效认购倍数为1.99倍,最终29家机构投资者全额认购。经计算,本次询价转让金额为27.83亿元,相较鼎泰高科5月29日收盘价350.72元,折让约22.8%——相当于打了七七折。

浙江太鼎是王馨家族全资持有的持股平台,此次通过询价转让减持,本质上就是王馨、林侠、王俊锋、王雪峰四人变现。而减持的时间点,恰在二次递表港交所之前,时机颇为微妙。

此次减持后,浙江太鼎持股比例由5.71%降至3.21%,其与一致行动人太鼎控股、泰州睿和合计持股比例由82.68%降至79.89%,王馨家族仍牢牢掌舵。

03

三年欠缴社保公积金逾1亿元

4个月新增5亿元借款

营收高速增长和净利润大幅飙升的数据,是王馨带着家族敲钟后结出的丰硕果实。

2023年至2025年,鼎泰高科营业收入分别为12.95亿元、15.53亿元和20.84亿元,年均复合增长率达26.9%;年内利润从2.19亿元飙升至4.32亿元,2025年同比增长89.89%,毛利率从35.1%提升至40.5%。

这组数字的背后,是一个正在被AI全面重塑的PCB产业链。

2025年,AI服务器的迅猛发展对高多层PCB构成显著拉动,推动PCB材料与工艺全面升级。这一变化直接推动了量价的同步走高,鼎泰高科的产品结构随之优化。

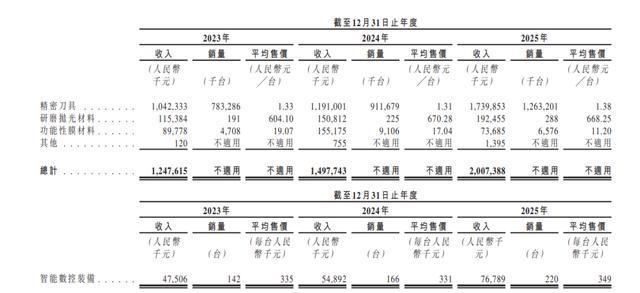

精密刀具平均售价从2023年的每台1.33元提升至2025年的每台1.38元,2025年总收入实现17.40亿元,同比增长46.08%,占总营收比重从2024年的76.8%回升至83.4%;

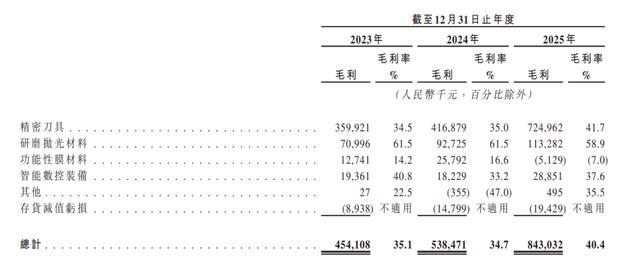

不过,功能性膜材料2025年营收同比下滑52.51%,毛利率跌至-7%——每卖出一块钱的产品,就要亏掉将近七分钱。

海外市场布局已初见成效。2025年境外营收达1.96亿元,同比增长111.60%;公司于2025年8月完成对德国MPK Kemmer公司的收购,成功将其在钻针及异形铣刀方面的领先技术纳入研发体系,形成中欧研发资源协同,加速了高端刀具技术迭代。

进入2026年,在AI算力基础设施建设加速的背景下,一季度营业收入8.14亿元,同比增长92.33%;归属于上市公司股东的净利润2.61亿元,同比增长259%。

但在看似完美的数据背后,另一组数字同样值得留意。

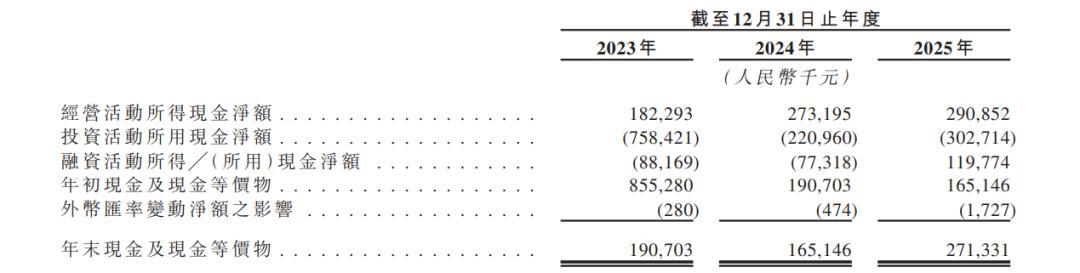

截至2025年末,公司经营活动产生的现金流量净额仅2.91亿元,同比增长6.46%,远低于净利润的同比增幅。当期净利润4.32亿元,与经营性净现金流差额达1.41亿元。

“赚利润不赚现金”的反常现象,根源在于存货与应收账款的双重挤压。截至2025年末,鼎泰高科存货达5.8亿元,同比增长49.05%,大量资金沉淀在原材料、在制品与寄售库存中;贸易应收款项及应收票据持续攀升至12.2亿元,同比增加45.24%。存货周转天数从2024年的131.2天升至142.5天——资金被“锁”在仓库里,不能动弹。

更为棘手的是激进扩产带来的债务压力。为了实现全球化布局,鼎泰高科一边推进国内华南总部、南阳基地建设,一边加速泰国、德国产能落地,资本开支大幅增加。

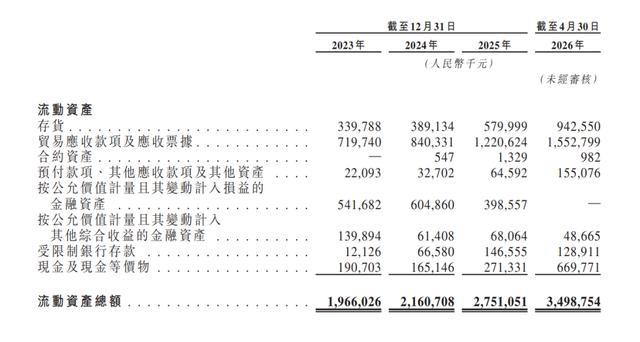

截至2026年4月30日,公司短期借款达到10.13亿元,较年初增加5.03亿元。同期,公司现金及现金等价物余额约6.7亿元,无法覆盖短债。

此外,招股书中披露的一处财务瑕疵也值得警惕。2023年至2025年,鼎泰高科未按员工实际工资足额缴纳社会保险及住房公积金,欠缴金额分别约2710万元、4010万元及4070万元,合计逾1亿元。若未来补缴,将对利润表构成潜在的冲击。

04

市场份额全球第一

三年累计研发投入3.44亿元

根据弗若斯特沙利文的资料,以销量计,鼎泰高科为全球最大的PCB钻针供应商。以钻针销量计,公司于2023年、2024年及2025年各年均位居全球第一, 全球市场份额分别为26.5%、26.8%及29.2%。

就PCB钻针的销售收入而言,鼎泰高科于2023年位居全球第一、2024年位居全球第二,2025年则重返全球第一,全球市场份额分别为 21.4%、20.8%及22.9%。

以2025年销售收入排名计,全球PCB百强企业鼎泰高科已覆盖70家以上,全球PCB前十名中有九家为其合作伙伴。智能钻针仓储管理系统以及先进研磨解决方案已在多家头部客户成功落地应用,进一步巩固了鼎泰高科作为客户战略合作伙伴的可靠地位。

目前,鼎泰高科已在广东东莞、河南南阳建立制造中心,涵盖一体化工具、材料及智能装备的特定产品线,并巩固其作为全球钻针产能领导者的地位。同时,泰国生产基地已实现量产,且正逐步提升产能。

全球领先的市场份额、覆盖九成前十客户的深度绑定、横跨中泰德的产能版图——支撑这些“硬数据”的底层逻辑,是鼎泰高科对研发近乎偏执的持续投入。

《预审IPO》注意到,2023年至2025年,公司研发支出分别为9772.2万元、1.1亿元及1.36亿元,三年累计支出3.44亿元,占营收比例维持在7%左右。截至2025年12月31日,公司研发团队已扩充至491人,其中包括精密工具制造、材料、涂层及设备工程方面的资深专家,部分人员持有高级资格,并曾领导国家级及省级重点研究项目。

递表前,鼎泰高科于中国拥有501项获授专利及82个注册商标,以及85项待批专利申请及六项待批商标申请;同时,于海外拥有两项获授专利、18项注册商标、一项待批专利申请及五项待批商标申请。

附:鼎泰高科上市发行中介机构清单

联席保荐人:中信证券(香港)有限公司、HSBC Corporate Finance (Hong Kong) Limited

法律顾问:威尔逊‧桑西尼‧古奇‧罗沙迪律师事务所、嘉源律师事务所、泰国大拓律师事务所、Eversheds Sutherland (Germany) Rechtsanwälte Steuerberater Solicitors Partnerschaft mbB、新太阳律师事务所、DLA Piper Singapore Pte. Ltd.

核数师及申报会计师:容诚(香港)会计师事务所有限公司

行业顾问:弗若斯特沙利文(北京)咨询有限公司上海分公司178炒股配资论坛网

杨帆优配提示:文章来自网络,不代表本站观点。

热点资讯